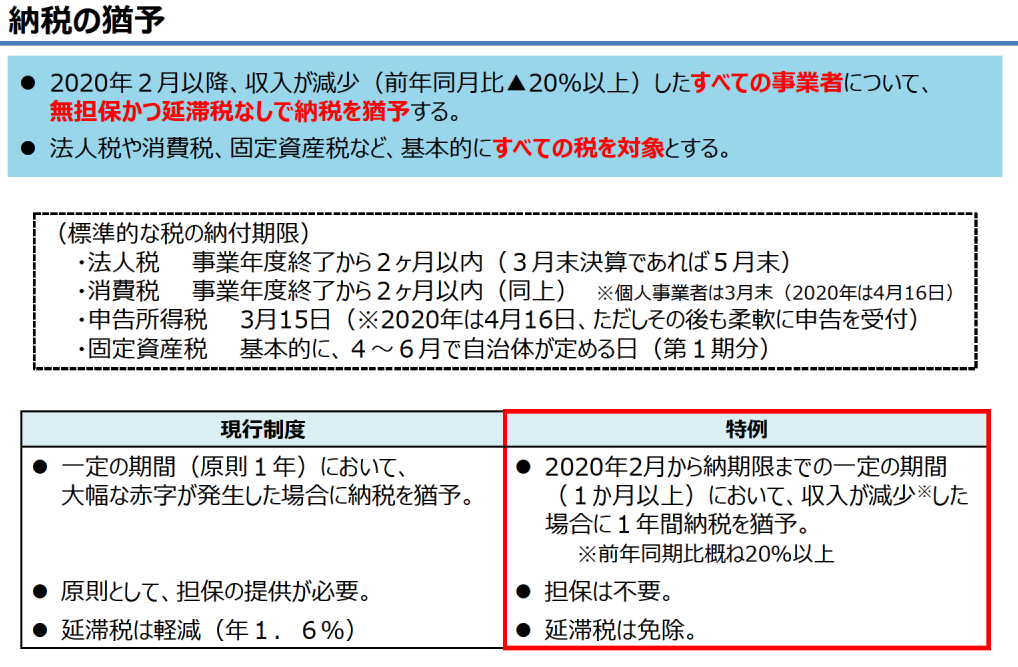

令和2年4月7日、新型コロナウイルス感染症緊急経済対策における税制上の措置(案)が閣議決定されました。

これによると、収入に減少があった事業者の税金及び社会保険料について、無担保かつ延滞税なしで1年間、納付を猶予する特例が設けらる方向です。

今後、関係法案が国会で成立すること等が前提です。

対象となる事業者

令和2年2月から納期限までの一定期間(1ヶ月以上)において、収入が減少(前年同月比▲20%以上)したすべての事業者。

収入に減少とは

具体的なことは明らかになっていませんが、税務通信4月6日号によると、

減少した収入額がそのまま猶予される、つまり令和2年2月、3月の収入が前年同月と比較して1000万減少した場合は、1000万円が猶予税額の上限になると想定されています。

対象になる税金

令和2年2月1日以降に申告期限の到来するほぼすべての税金。

そのため、令和元年度分の所得税、令和2年3月期の法人税、消費税も対象です。

固定資産税については別途、措置が設けられます。

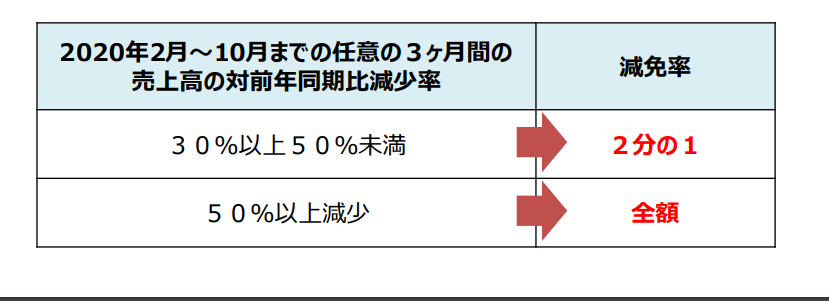

令和3年度の固定資産税・都市計画税の減免

措置の内容

すべての設備や建物等の令和3年度の固定資産税及び都市計画税を、売上の減少幅に応じ、ゼロまたは1/2とする。

令和2年度の固定資産税、都市計画税については、上記の特例措置により1年間、納税猶予可能。

対象者

令和2年2月~10月までの任意の3ヶ月間の売上高の対前年同期比減少率が30パーセント以上である中小事業者